Thinking ahead

With recent fluctuations in sharemarkets here and in the US, it’s human nature to question how this may impact your investments. But when it comes to investing, it’s best to focus on your long-term strategy rather than what’s happening day-to-day. After all, markets move in cycles, and you’re in it for the long-term.

Since the beginning of the bull market in 2003, both domestic and international markets have achieved strong returns with very little volatility. Because of this, many investors have not experienced a significant downturn in their recent investments, and have grown accustomed to this one-way streak. However, history shows that although markets have an overall upwards trend over the long-term, they commonly experience short term fluctuations. And this is what’s happened over the last few months.

So what’s new?

In the past few months, the US sub prime mortgage crisis has triggered an increase in volatility within financial markets, after years of relative stability and high returning markets. Basically, in 2005/06 many flexible ‘sub prime’ loans were given out in the US at low start-up rates in order to make it easier for people with low credit ratings or limited funds to buy a home. Many of these loans allowed buyers to pay ‘interest only’ for the first two years at a low rate, after which the loan would reset, interest would have to be paid at the current market rate and principle payments would begin. Unfortunately, since then the residential market has turned downwards and interest rates have risen. This has affected the entire residential property market as the value of many people’s home is now less than the loan outstanding. And to make matters worse, two years is up for many subprime borrowers which means it’s time for them to start paying interest at today’s increased rate as well as principle payments. This has led to the US seeing a dramatic increase in loan defaults.

So how does this affect investment markets?

These days, not just banks, but many kinds of companies lend money for home loans. They then sell these mortgages on to investment banks and other investors, who bundle them up with other types of mortgages and sell them as securities on the global market. So when something like the sub prime crisis happens, it has the potential to affect credit markets all over the world. Worse still it affects investor sentiment, which in turn leads to liquidity problems as people rush to withdraw their assets. All this turmoil has a knock-on affect for global sharemarkets, resulting in the increased volatility we’ve been seeing.

So should I be worried?

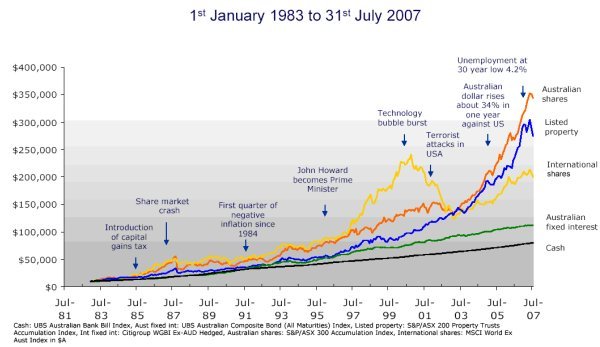

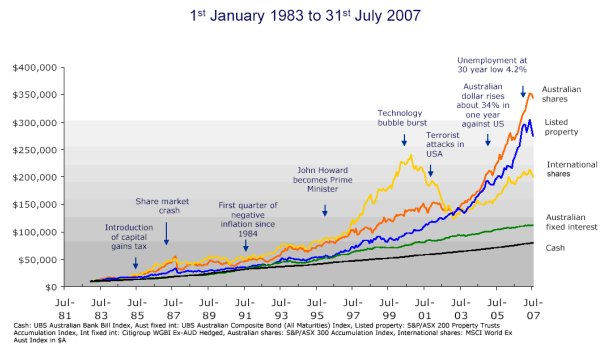

All markets, particularly share markets, encounter short-term fluctuations as part of the normal cycle. But as you can see in the graph below, historically markets have continued on an upward trend over the long term. And although shares are more volatile than the other asset classes – property, fixed interest and cash, historically they have also provided better long-term results.

As you can see, all asset classes have provided positive returns over time, with Australian shares performing particularly well. For example, if you had invested $10,000 worth of Australian shares back in 1982 and reinvested your dividends, your investment would now be worth over $300,000.

But downturns in share markets are not uncommon. Since 1989, the sharemarket has dropped by 10% or more, 11 times other than this one. And as shown in the table below, of these 11 times, eight have signified mere corrections with the market resuming its upwards trend within less than six months.

Falls in Australian shares greater than 10% since 1989

| Share market fall | % decline top to bottom | Months after low to regain new high | Calendar year return (%) |

| Aug 89 – Jan 91 | -32 | 30 | -17.5 (1990) |

| May 92 – Nov 92 | -19 | 5 | -2.3 |

| Feb 94 – Feb 95 | -23 | 23 | -8.7 (1994) |

| May 96 – Jul 96 | -10 | 3 | 14.6 |

| Sep 97 – Oct 97 | -20 | 5 | 12.2 |

| Apr 98 – Aug 98 | -17 | 5 | 11.6 |

| Apr 99 – Oct 99 | -12 | 3 | 16.1 |

| Mar 00 – Apr 00 | -12 | 3 | 3.6 |

| Jun 01 – Sep 01 | -17 | 5 | 10.1 |

| Mar 02 – Mar 03 | -22 | 12 | -8.1 (2002) |

| May 06 – Jun 06 | -12 | 4 | 24.2 |

No one can predict exactly what will happen to sharemarkets in the short-term. That’s why we recommend having at least three to five years to invest in shares. Shares are an important part of every portfolio. They offer benefits such as an income stream, capital growth and tax advantages. And most importantly both Australian shares and international shares are essential to diversification. Remember the higher volatility the greater potential for return. By avoiding growth assets like shares, you run the risk of earning less than inflation or not effectively diversifying your assets.

How do I safeguard myself against market downturns?

There are two key ways to protect yourself against negative affects from a market correction – proper diversification and maintaining a long-term view. At RetireInvest we ensure your portfolio is diversified within and across asset classes, which is the best protection from market fluctuations.

In volatile times some investors may begin to question their investment strategies, forgetting that investing in sharemarkets is a long-term investment. But try to keep focussed on the long-term instead of letting say-day-to-day fluctuations dictate your investments. This doesn’t mean following a policy of ‘set and forget’, it just means thinking ahead and not letting short-term fluctuations impact on your long-term strategy. Despite recent market volatility, the Australian economy continues to remain strong. With a steady labour market, the outlook for consumer spending is still going strong and continued growth in China still supports the resources sector (see our article on page x for more information).

In times of fluctuation just remember your long-term plan, and if you’re concerned seek advice from your financial adviser.